消費税の税抜処理

顧問先の月次処理で経費の元帳を見ていたら、月の最後に

(仮払消費税)×× (旅費交通費)××

という仕訳がありました。

「いままでひとつひとつの仕訳で税抜処理してたけど、この処理ってやっていいんだっけ?」

ちなみに弥生会計だと、ひとつひとつの取引を税込で入力しても、消費税部分をその都度勝手に分けて仕訳してくれます。

以前の会計事務所ではこの方法でやっていたので少し違和感がありました。

なので今回ちゃんと理解したいと思い調べてみました。

「割戻し計算」と「積上げ計算」

消費税の経理方法として、税込経理と税抜経理があります。

その中でも、損益に影響がないことから税抜経理が採用されることが一般的です。

その税抜経理方式の消費税の計算方法として、「割戻し計算」と「積上げ計算」があります。

「割戻し計算」とは、税込価格の合計額を100/110して割り戻した後、10%をかけて消費税を計算します。

「積上げ計算」とは、請求書に本体価格と消費税部分を分けている場合において、その消費税部分を合計して算出します。

例)888円(うち消費税80円)を100回支払う。

「割戻し計算」…888円(税込)×100回=88,800円

。 88,800円×100/110×10%=8,072円

「積上げ計算」…消費税80円×100回=8,000円

積上げ計算のほうが支払いが少ないですね。

つまり仕入税額控除が少なくなってしまい不利になりますね。

少額な取引が多いほど、積上げ計算と割戻し計算の差異が広がっていきます。

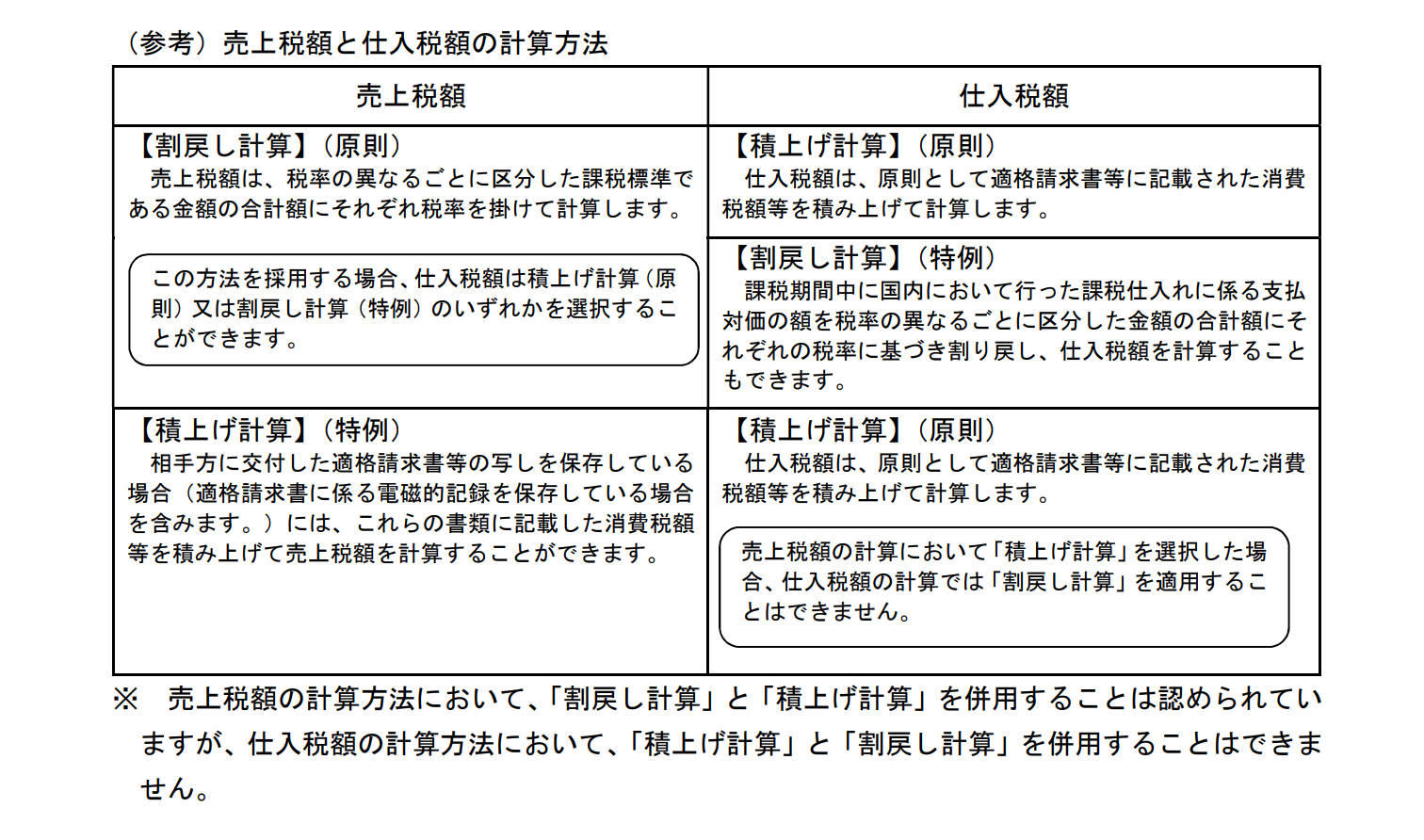

また下の図のように、売上の税額をどちらの計算方法を選ぶかによって仕入の税額の計算方法が変わります。

「割戻し計算」は前期が免税事業者、今期が課税事業者の時に前期比較がしやすい

さて今回のケースでは、仕入税額の計算方法は「割戻し計算」ということになります。

今回調べてみて、仕入税額の算定で「割戻し計算」をするメリットは、税込価格を反映した月次決算書等が作成される点だと思いました。

前期まで免税事業者で税込価格で会計処理をしていた会社が、今期から課税事業者になる場合で、今期の経費を前期と比較したいときなどに、メリットが発揮されます。

例えば2023年10月の旅費交通費を一回税込価格で全部入力します。

このときまだ税抜処理をしていないので、前期の2022年の10月の旅費交通費と単純な比較ができます。

もちろん今期は課税事業者として消費税を把握したいため、このあと2023年10月の旅費交通費は税抜一括処理をすることになります。

ですが、その処理をするまでは、税込価格での試算表も一時的にできているというわけですね。

これが積上げ方式だと、(旅費交通費)××(現金)×× という仕訳を切った段階で、旅費交通費の消費税部分が減額されてしまうので、単純に前期と比較したときに、同じくらいの金額を支払っていたはずなのに試算表上は、今期のほうが少なく見えてしまいます。

また先ほども述べましたが、少額な取引が多いと、積上げ方式のほうが仕入税額控除が少なくなってしまうということで、割戻し計算のほうがに得なることもありますね。

コメント