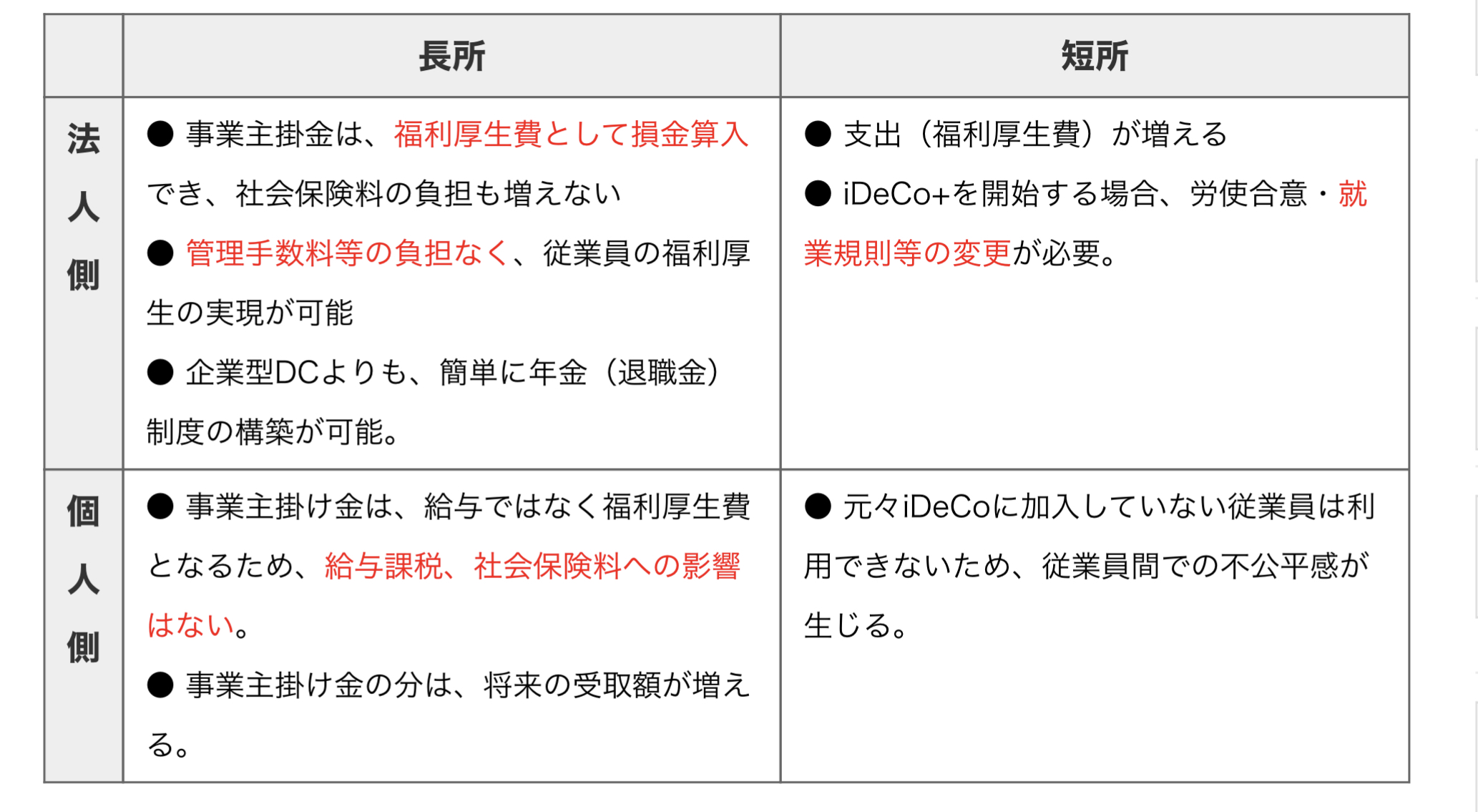

振込手数料を売り手が負担する

買い手が売り手から発行される請求書に従って振り込みをする際、振込手数料分を差し引いて支払うという取引があります。

つまり差し引いた分は、売り手が負担するということです。

原則でみると買い手が振込手数料分を負担するのですが、商慣習上、お金をいただく方が「少額な手数料くらいは負担しますよ」といった感じで、売り手が負担する場合が多いです。

振込手数料はインボイスが絡むとやっかい

この売り手が負担する振込手数料ですが、インボイス前はこのように仕訳を切っていました。

(普通預金) 9,890円 (売掛金)10,000円

(支払手数料)110円※課税仕入

インボイス後は、このような仕訳をすると支払手数料の部分は、インボイスを満たした領収書がないと仕入税額控除ができません。

買い手側がいちいちインボイスを満たした領収書を売り手に渡さなければいけないということで、事務手続きが煩雑化します。

少額の返還インボイスの免除の規定を使う

このように仕入税額控除の要件を満たすために、経常的に発生する振込手数料に対して領収書を発行するのは、取引上めんどうくさいことになります。

そこで「少額の返還インボイスの免除」の規定を使います。

「少額の返還インボイスの免除」の説明をします。

例として、事業者が商品を売った場合に、その商品をたくさん買ってくれた人に値引きをしたとします。

その値引きに対して本来はインボイスを発行しなくてはいけないのですが、税込1万円未満であったら請求書を発行しなくてもいいですよ。

という規定です。

これを売り手負担の振込手数料の仕訳に当てはめると

(普通預金) 9,890円 (売掛金)10,000円

(支払手数料)110円※売上返還

となり、さっきの仕訳との違いは課税区分が「売上返還」となりました。

意味合いとしては、

「商品を買ってくれたから、支払手数料分値引きしますよ」という意味合いになります。

値引き額が、1万円未満なので返還インボイスが免除されます。

いままでの「課税仕入」の課税区分だと

「代金を指定の口座に払ってくれた手間のお礼として支払いますよ」

という意味合いになります。

やってることは同じですが、消費税で損をしないために、こういう意味合いに区分することが大事です。

また余談として、買い手側の仕訳はこうします。

(買掛金)10,000円 (普通預金)9,890円

。 (支払手数料)110円※仕入返還

01-01.pdf (nta.go.jp)

(国税庁 インボイス制度に関するQ&A 問29、問30 参照)

コメント