なぜ不合格になったのかつづっていきたいと思います。

趣味にハマった

2019年くらいに大学の先輩がやっているオリジナルバンドのギターを頼まれたのをきっかけに、そこから二年間くらいそのバンドに所属していました。

メンバーが作ってくれたデモにギターのフレーズ考えたり、ライブをしていました。

特に、コロナがすこし収まった2020年の後半は積極的に活動していました。

また、2020年の秋から2021年にかけてゴルフにハマってました。

多い時には二週間に一回くらいのペース。

間が空いた時でも、一か月に一回くらいのペースでゴルフに行っていました。

それと比例して、打ちっぱなしにもよくいってました。

このように2つの趣味にハマってしまったため勉強時間を確保できませんでした。

仕事とのつながり

法人税を勉強し始めたころ、自分は母の税理士事務所でお手伝いをしていました。

そこでは、会計データの入力を主にやっていました。

頼まれたものの入力をこなしていただけで、税務上の判断を意識的にやっていませんでした。

なので、勉強していることが実務で生かされているという実感がわきにくかったです。

実感がわかないと、理論の意味を理解しにくく、どうしてもただ暗記するだけになり勉強のモチベーションが下がってしまいました。

会計科目と税法科目の理論の差

勉強の仕方に問題がありました。

特に理論の勉強です。

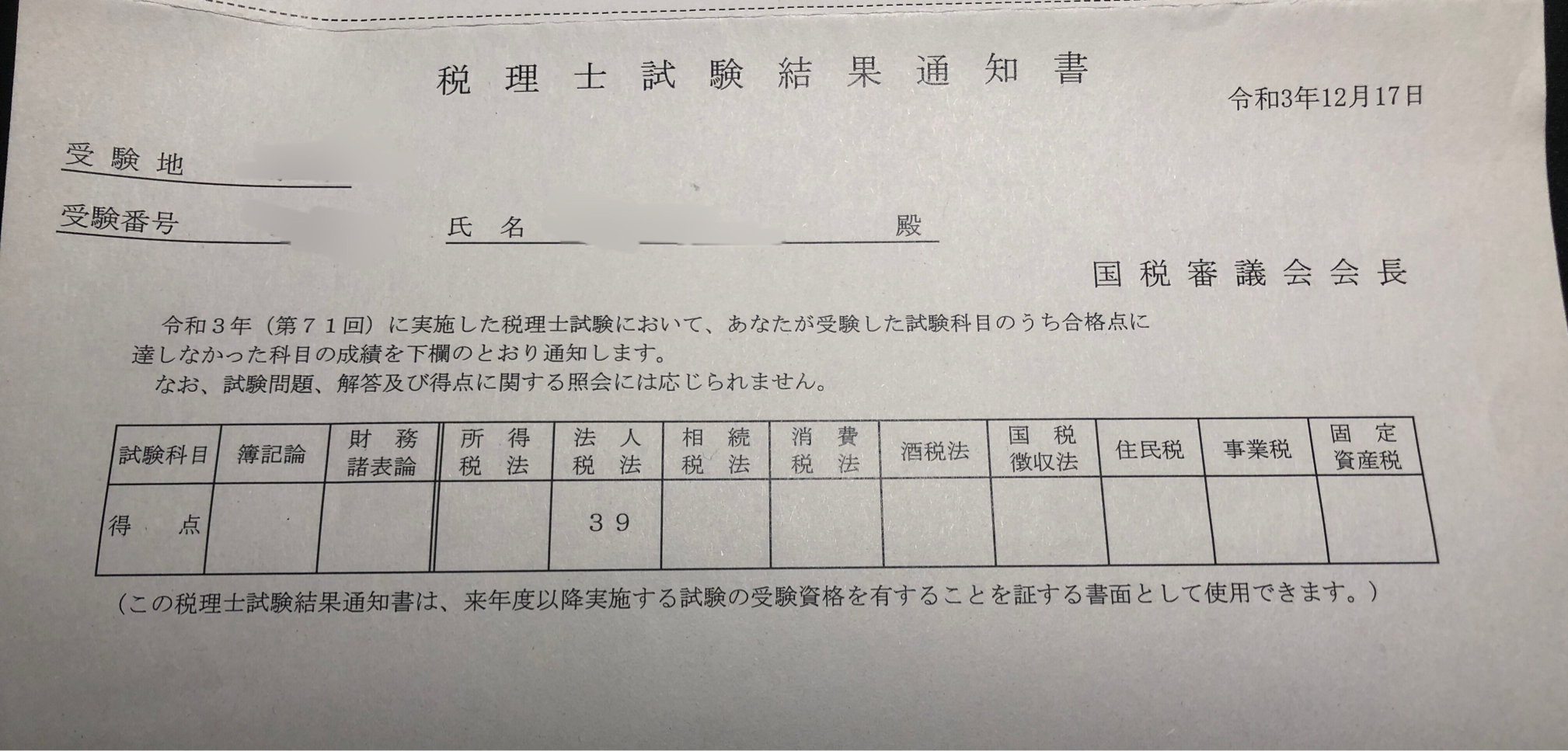

わたしは、会計科目である「財務諸表論」を終えた後に税法科目である「法人税法」を勉強し始めました。

「財務諸表論」も「法人税法」も、問いに文章として答える、いわゆる理論問題があります。

両者の差として、

・税法科目である法人税法は法律用語を多用した条文が多く、財務諸表論は、概念が多い。

・税法科目のほうが単純に理論の量が多い。

なので、財務諸表論は、範囲が狭いうえに、ざっくり覚えても平気であるのと、

理論ノートに「試験でこう問われるからこう解きなさい!」という「型」が書かれているので、それを丸暗記すればそれ以上やることはない感じでした。

実際の試験でも丸暗記したものが問われましたね。

対して税法科目である法人税法は、条文の意味について問われたり、他の条文とのつながりを問われたりと、出題の形態が様々です。

わたしは、それを知らずただ条文を丸暗記して本番の試験に臨みました。

結果は、さんざんでしたね。

習慣の不確立

税理士試験は長丁場です。

一朝一夕では、学んだことは身に付きません。

そのためには、勉強を「習慣化」することが大切になってきます。

「今日は調子がいいから勉強するぞー」という気持ちでいると、その日の気分で勉強を全くしないなんて日があると、

勉強を全くしない日が続く→前覚えたことを思い出すのに時間がかかる→結果、勉強が進まない。ということになります。

2021年に受けた法人税法の勉強は全く習慣化することができませんでしたね。

コメント