特定支出控除=会社員の経費

自分の所得が給料だけの場合、節税策は限られています。

・ふるさと納税

・iDeCo

・住宅借入金控除

個人事業でしたら、事業に関係のある支出なら経費にでき、所得を減らせるようにコントロールできますが、会社員の場合できませんでした。

そんな会社員であっても、経費として所得から控除できるようになったのが「特定支出控除」という制度です。

特定支出控除の範囲

特定支出控除の対象となるものはいろいろありますが、自分のような税理士受験生や税理士補助の従業員だと以下のようなものとなるでしょう。

・職務に関連する研修費

・資格の学校の受講費用

・職務に関連する書籍

・勤務場所において着用する衣服費

・お客様との交際費

このうち、職務に関連する研修費、資格の学校の受講費用は、給与支払者の証明がいりません。

職務に関連する書籍、勤務場所において着用する衣服費、お客様との交際費は給与支払者の証明が必要になります。

所長と良好な関係でない人はちょっとめんどうになります。

スーツ買ったんで特定支出の証明お願いします!って言えるかどうか…

税理士受験生は、過去の支払いをチェック

特定支出控除の控除額は、その支出額が”給与所得控除の2分の1を超える”額です。

ですので、割と支払額が多くないと控除の対象となりません。

しかし、税理士受験生は受験専念期間として、仕事をお休みしいるとこの限度額が思ったより少ないなんてこともあるかと思います。

給与所得控除の最低額は55万円ですので、その2分の1の275,000円以上払ってそうな場合は該当する可能性があります。

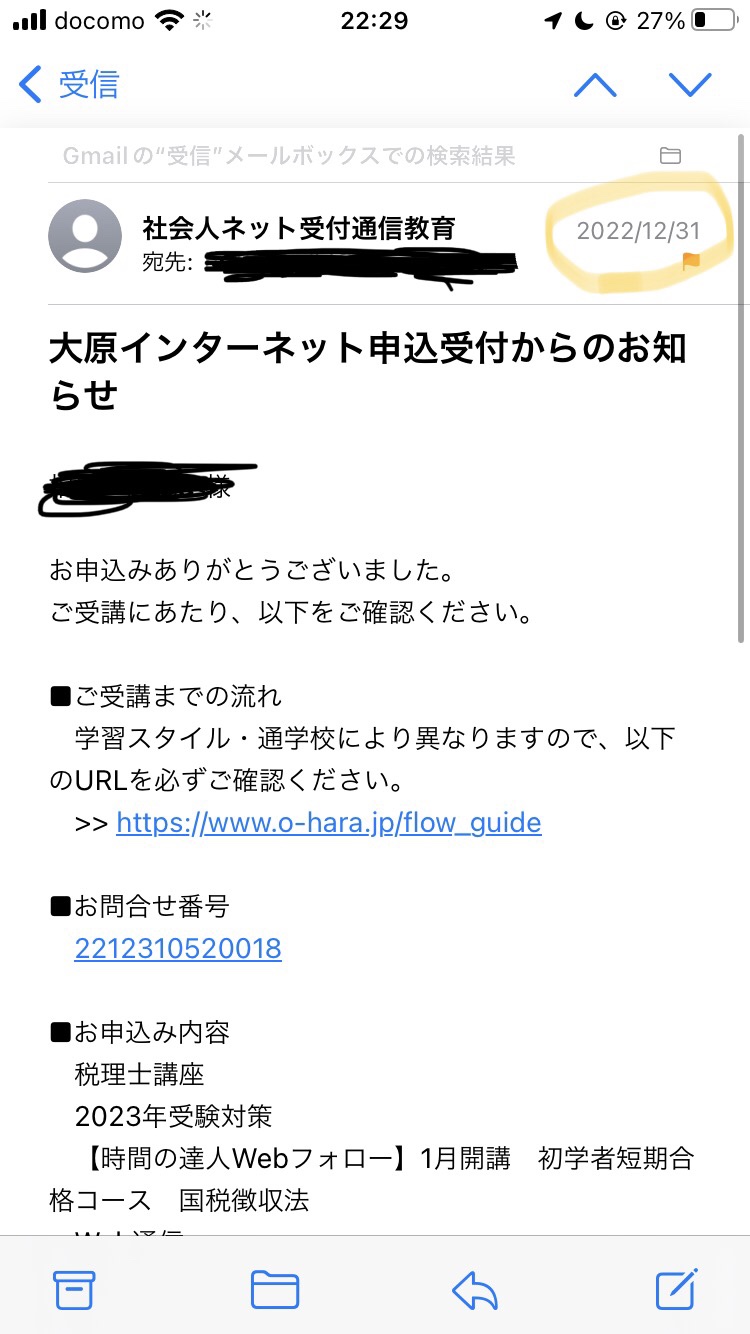

かくいうわたしも、今年は仕事についていなかった時期があるので、「特定支出控除に該当するかも!」と思って、今年の受験科目の領収書をあさりましたが…

なんと2023年の支払いではなく、2022年の支払い!

無念。。。

個人的にセミナーとか参加していますが、今の職務に必要かどうかと考えると。。。

コメント